今回のテーマは決算書関連特集、財務3表について。決算書の理解は投資家はもちろん働く人にとっても必須のスキル。財務3表といえば、「損益計算書」「貸借対照表」「キャッシュフロー計算書」。必須スキルと言えども正直ちょっと苦手。いまだによく理解していないという方もいらっしゃるはず。週刊ダイヤモンド発行の「最新!超楽チン理解 決算書100本ノック2021年版」がシリーズ累計110万部突破と、その分かりやすさが大変好評です。基本部分について一部引用して内容をご紹介します。

目次(ページコンテンツ)

決算書は財務3表だけ覚えればOK!

財務3表がよくわからない、そんな問題は財務3表にフォーカスすることで楽チン理解できるのです。

財務3表とは!?

本誌は、「決算書は財務3表だけでOK」と断言。

財務3表とは、

|

一般的に損益計算書はシンプルで比較的簡単です。

つまづくのが貸借対照表。

また、損益計算書の利益はけして現金(キャッシュ)だけではない点がポイント。

つまり、損益計算書の欠点をキャッシュフロー計算書は補ってくれると解説されています。

決算書の理解は、この財務3表(PL、BS、CF)だけを覚えればOKなのです!

財務3表はつながっている

本誌では、財務3表それぞれ理解する前に覚えて欲しいことがあると前書きしています。

それは、

|

「集めたおカネ」を「投資して」、「儲ける!」。

実は財務3表が表示しているのはこのことだけなのです。

企業の根幹「おカネを集める」「投資する」「儲ける」は財務3表で丸わかりと理解したい!

財務3表の楽チン理解!

決算書の理解は財務3表、損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)。

それぞれの楽チン理解を確認しましょう。

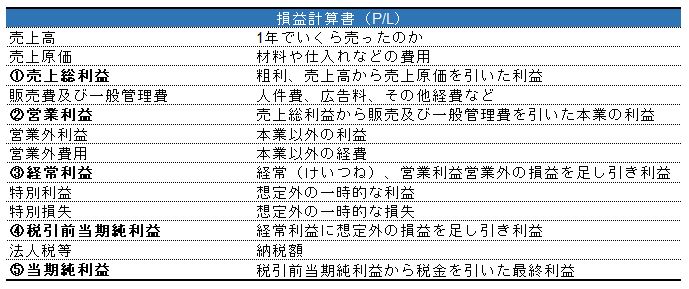

損益計算書(PL)の楽チン理解

損益計算書(PL)は「どれくらい売ってもうけたか」です。

売上高からいろいろな費用を引いていきます。

なので損益計算書の一番上には「売上高」が記載されています。

つまり、

|

損益計算書(P/L)の売上高からの引き算を確認してみましょう。

損益計算書の利益は、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つです。

貸借対照表(BS)の楽チン理解

貸借対照表(BS)は「どうおカネを集め何につかったか」です。

細かく理解しようとするとつまずく人が多いのも貸借対照表。

大枠だけを押さえておけばOKとならば理解するのは簡単です。

|

(BSの3つの構成)

| 貸借対照表(BS) | |

| ③資産(流動資産・固定資産) | ①負債(流動負債・固定負債) |

| ②純資産 | |

この表の向かって右側からおカネが流れてくると考えると理解しやすい。

当然のことながら、企業が事業を進めるためにはおカネが必要です。

そのおカネを集める方法として大きく3つ。

|

銀行からの借金は①負債に入る。

社債は銀行だけでなく投資家や一般人などからする借金のことで、これも負債に入るおカネになります。

もちろん返さなければならないおカネ。

株式は株主が出資したおカネのことで、企業は配当金を出すので返す必要がないおカネ。

というわけで自分で溜めたおカネと合わせて純資産となります。

右側から流れてくる集めたおカネは①負債と②純資産に分かれて入ってくる。

次に左側の「資産」へ流れる。

|

つまり、

|

「①負債 < ②純資産」の方が安全性が高いとなります。

キャッシュフロー計算書(CF)の楽チン理解

キャッシュフロー計算書(CF)は「本当のおカネの流れを示す」です。

利益と言えば損益計算書(P/L)の5つの利益でいいじゃないの?と思われてしまいます。

ところで、損益計算書(P/L)は実際におカネをもらっていないツケ払いでも計上できてしまいます。

利益が出ているからといって実はキャッシュが足りてなく「黒字倒産」に陥るなんてことがあるのです。

つまり、

|

キャッシュフロー計算書は3つの袋で見る。

| キャッシュフロー計算書(CF) | |

| ① 営業活動によるキャッシュフロー | 本業で現金がどれだけ増減したか |

| ② 投資活動によるキャッシュフロー | 投資で現金がどれだけ増減したか |

| ③ 財務活動によるキャッシュフロー | 借金や返済で現金がどれだけ増減したか |

売上と現金が入ってくる時間がズレる、損益計算書だけで判断するのはとっても危険なのです。

決算書100本ノック!

財務3表それぞれの役割と構成、3表のつながり方のポイントがつかめます。

↓↓↓苦手な方、よく理解されていないビジネスパーソンにとってとても参考になるはず。

週刊ダイヤモンド 2020年 12/5号 [雑誌] (決算書100本ノック 2021年版)

財務3表をざっくりと理解したのちに本誌はいよいよ実践編。

最新の事例や比較を元に財務の勘所をこちらもやさしく解説しています。

各社の決算書を比較して理解することも大事、本誌はビジネスパーソンの保存版になるはず、おススメです。

今回のまとめ

というわけで、今回は以上です。

今回のテーマは決算書、財務3表(損益計算書・貸借対照表・キャッシュフロー計算書)について。

決算書はビジネスパーソン必須のスキルとはいえ、苦手な人もいらっしゃるはず。

そんなお悩みの方に、「財務3表を覚えるだけでOK!」と財務3表についてザックリと解説。

財務3表それぞれの役割は、

|

財務3表のポイントは、

|

この機会に財務3表を身近に理解をしてみましょう。

企業の根幹、「おカネを集める」「投資する」「もうける」は財務3表で丸わかりなのです!

いかがでしたでしょうか?

最後まで読んでくださりありがとうございます。

少しでもヒントになればうれしく思います。